令和7年度税制改正により、給与所得控除の見直し、扶養親族等の所得要件の改正及び大学生年代の子等に関する控除(特定親族特別控除)の創設が行われました。

この改正は、令和7年1月1日から12月31日までの収入を基に計算する令和7年分の所得税及び令和8年度の個人住民税・森林環境税から適用されます。

1 給与所得控除の見直し

給与所得者に適用される給与所得控除額について、給与収入金額が190万円以下の納税義務者の最低保証控除額が最大10万円引き上げられます。

※給与収入金額190万円超の場合の給与所得控除額に改正はありません。

2 扶養控除等に係る所得要件額の引上げ

以下の各種控除等の適用を受ける場合の所得要件額がそれぞれ引き上げられます。

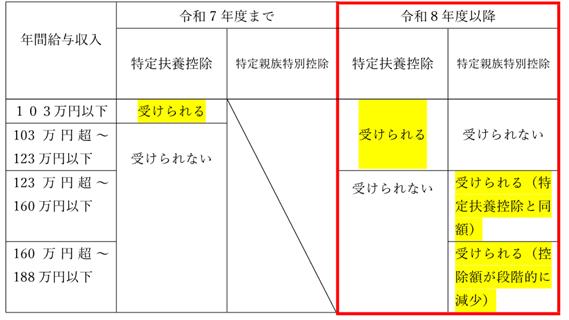

3 特定親族特別控除の創設

令和8年度から、扶養親族となるためには合計所得金額が58万円以下であることが要件となりますが、合計所得金額が58万円を超え、123万円以下の年齢19歳以上23歳未満の親族等(納税義務者の配偶者及び青色事業専従者等を除く。)を有する場合には、特定親族特別控除が適用され、前年の総所得金額等から次の控除額を控除します。

特定扶養控除と特定親族特別控除の個人住民税・森林環境税で適用される控除の関係は次のとおりとなります。(特定親族特別控除に該当する場合は、控除額の適用はありますが、税法上の扶養親族としては扱われません。)

1~3の税制改正に伴い、令和8年度(令和7年分)以降の配偶者・親族の前年の収入がパートやアルバイトなどの給与収入のみの場合の基準は次の(表1)及び(表2)のとおりとなります。

(表1)

配偶者・親族の前年の収入がパートやアルバイトなどの給与収入のみの場合の課税基準

(表2)

配偶者・親族の前年の収入がパートやアルバイトなどの給与収入のみの場合の控除の適用基準

4 基礎控除額の上乗せ特例(所得税のみ)

1 次のとおり、合計所得金額に応じて、基礎控除額が改正されました。

2 給与所得控除額10万円増額と合わせ、基礎控除額が10万円増額することで、所得税の非課税対象となる年収が

103万円から123万円となります。

3 ただし、個人住民税・森林環境税の基礎控除額に変更がないため、給与所得控除額10万円の増額となり、個人

住民税・森林環境税の非課税対象となる年収が93万円から103万円になります。103万円以上の給与収入がある場

合は個人住民税・森林環境税が課税となります。

Q&A

Q1 公的年金の控除額は変更されますか。

A1 変更ありません。給与所得控除のみの改正です。

Q2 特定親族特別控除が適用される者は、扶養親族として扱われますか。

A2 扱われません。そのため、非課税の判定等における扶養親族の人数には含まれません。

Q3 収入が給与のみの場合、いくらまでなら令和8年度以降の個人住民税・森林環境税は非課税ですか。

A3 自治体ごとに異なりますが、城里町では原則103万円です。合計所得金額(給与収入額-給与所得控除額)が

38万円以下であれば、城里町では個人住民税・森林環境税が非課税になります。

(参考)

「令和7年度税制改正による所得税の基礎控除の見直し等について」